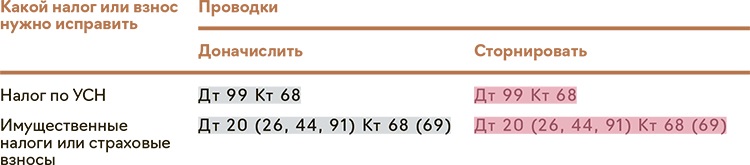

Как сделать исправительные проводки

Как исправить ошибку прошлых лет, связанную с неверным счетом учета ОС?

Нажимая на кнопку, вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой конфиденциальности. Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3. Если ошибки искажения :. Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период в случае, когда ошибки искажения не привели к занижению суммы налога , то пользователю придется скорректировать данные налогового учета вручную. Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за год и после подписания бухгалтерской отчетности за год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС - за III квартал года; по налогу на прибыль - за 9 месяцев года и за год.

Исправление ошибок после завершения отчетного периода, но до утверждения отчетности. Если какой-либо первичный документ оформлен неверно, у бухгалтера первым делом возникает желание этот документ исправить. Исправлять первичный документ целесообразно в том случае, если он еще не обработан, то есть не отражен в бухучете. И ни в коем случае нельзя применять "штрих" для закрашивания ошибочного текста. Для этого существуют особые правила.

- Исправление ошибок в бухгалтерском учете

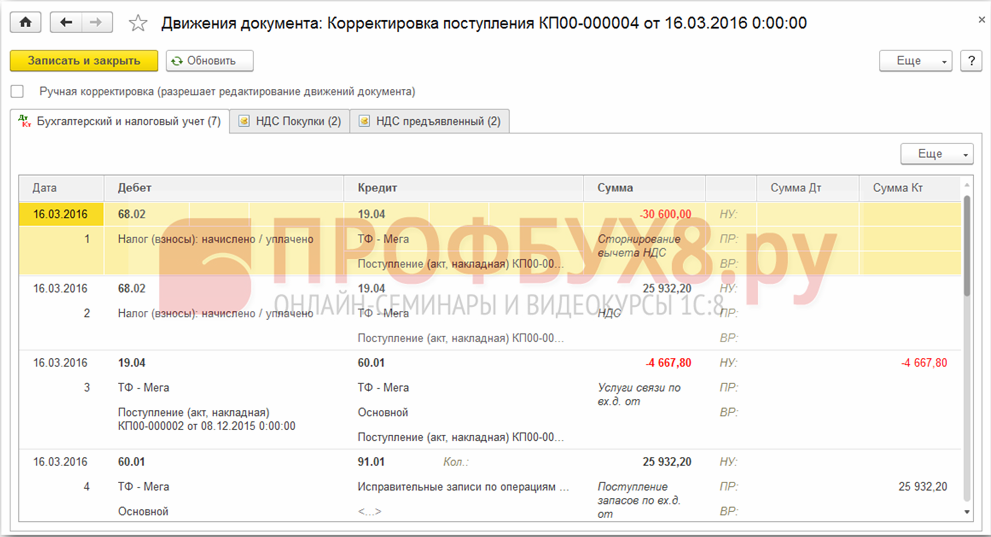

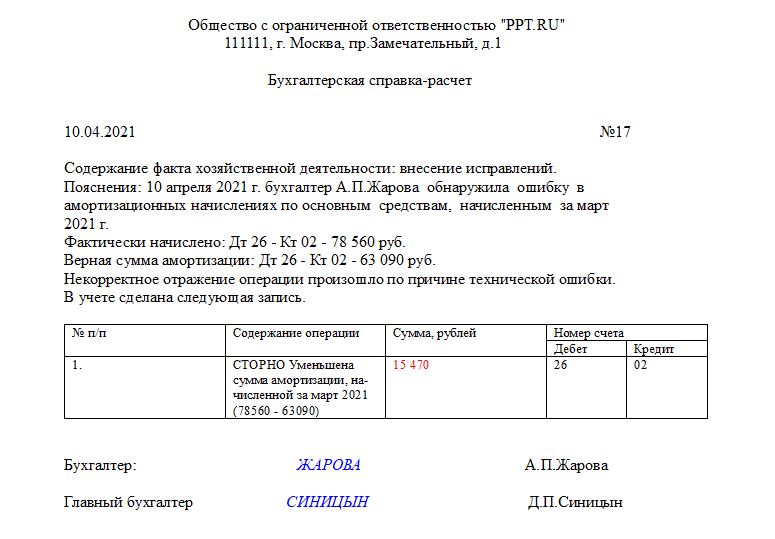

- Корректировочная корректирующая проводка — это проводка, которая используется с целью приведения доходов и расходов в соответствие на отчетную дату.

- Перейти в каталог ПО. Бесплатная консультация.

- Если вы обнаружили, что допустили ошибки в бухгалтерском учете и отчетности в одном из прошлых периодов, то эти ошибки надо исправить. Порядок исправления ошибок в бухгалтерской отчетности и учете зависит от того, когда была допущена ошибка и насколько она существенная.

")

Согласно ПБУ ошибкой не может быть неточность в учете или отчетности, возникшая из-за появления сведений уже после внесения в учет факта хозяйственной деятельности. Существенная ошибка — та, которая сама по себе или в совокупности с другими ошибками за отчетный период способна повлиять на экономические решения пользователей, принимаемых на основе бухотчетности за этот отчетный период. Законодательство не устанавливает фиксированный размер существенной ошибки — налогоплательщик должен выявить его самостоятельно в абсолютном или процентном выражении. Уровень существенности, свыше которого ошибка считается существенной, должен быть указан в учетной политике. Мы предлагаем установить одновременно и абсолютный, и относительный показатель определения существенной ошибки.

Похожие статьи

- Подарочная коробочка своими руками картон - Разводка электропроводки своими руками: от схемы до

- Сделать электропроводку дома своими руками - Беседка своими руками Строительство и ремонт дома своим

- Электропроводка квартиры своими рук - Инструкция по установка кондиционеров картинки. Порядок

- Сечение проводки в частном доме